-

Анализ финансовых результатов ООО «МХЛ»

В ходе анализа рассчитываются следующие показатели:

. Абсолютные отклонения:

∆П = П1 − П0 (3.27)

где: П0 − прибыль базисного периода;

П1 − прибыль отчетного года;

П∆ − изменение прибыли.

∆Пб.п. = 191 - 381 = - 190

∆По.г = 2248 - 191 = + 2057

. Темп роста :

Тр =

* 100% (3.28)

* 100% (3.28)

Трб.п. =

* 100% = 50,13%

* 100% = 50,13%

Тро.г. =

* 100% = 1176,96%.

* 100% = 1176,96%.

. Уровень каждого показателя к выручке от реализации (в %)

Уровень каждого показателя к выручке от реализации:

У =

*100% (3.29)

*100% (3.29)

Показатели рассчитываются в базисном и отчетном периоде (см. табл. 11).

. Изменение структуры:

∆У = УП1 - УП0 (3.30)

(уровень отчетного года - уровень базисного года)

. Проводим факторный анализ:

На сумму прибыли отчетного периода влияют все показатели - факторы, определяющие ее:

Пб = В - С - КР -%упл. + ПрД - ПрР + ВнД - ЧД - ВнР = ∑ хi (3.31)

i=1

Пбб.п. = 38812 - 36456 - 362 - 1809 + 81 - 84 + 0 - 33 + 42 = 191

Пбо.п. = 118707 - 113552 - 928 - 1818 + 0 - 130 + 8 - 39 = 2248.

Расчет влияния фактора «Выручка от реализации».

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 3.4%

Тогда индекс цены =

= 1,034 = Jц

= 1,034 = Jц

Следовательно, выручка от реализации в отчетном периоде в сопоставимых ценах будет равна:

В’ =

(3.32)

(3.32)

где В’ - выручка от реализации в сопоставимых ценах;

В1 - выручка от реализации продукции в отчетном периоде; Jц - индекс цены;

Для ООО «МХЛ» выручка в сопоставимых ценах составит:

В’ =

= 114804 тыс.руб.

= 114804 тыс.руб.

Следовательно, выручка от реализации продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цена на 3903 тыс.руб.

∆ВЦ = В1-

= В1 - В’ = 118707 - 114804 = 3903 тыс. руб.

= В1 - В’ = 118707 - 114804 = 3903 тыс. руб.

Влияние на сумму прибыли от продаж (Пр) изменения выручки от реализации (исключая влияние изменения цены) можно рассчитать следующим образом:

∆ПР(В) =

(3.33)

(3.33)

∆ПР(В) =

= + 3876 тыс. руб.

= + 3876 тыс. руб.

где ∆ПР(В) - изменение прибыли от продаж под влиянием фактора «Выручка»;

В1 и В0 - соответственно выручка от реализации в отчетном (1) и базисном (0) периодах;

∆ВЦ - показатель, изменение выручки от реализации под влиянием цены;

RР0 - рентабельность продаж в базисном периоде.

Таким образом увеличение выручки от реализации в отчетном периоде (исключая влияние цены) на 75992 тыс.руб. (114804-38812) обусловлено увеличением объема продажи продукции. Одновременно, указанные факторы оказали положительное влияние на рост прибыли от продаж

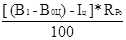

Расчет влияния фактора «Цена»:

Для определения степени влияния изменения цены на изменение суммы прибыли от продаж необходимо сделать следующий расчет:

∆ПР(Ц) =

=

= (3.34)

(3.34)

∆ПР(Ц) =

= + 199 тыс. Руб.

= + 199 тыс. Руб.

То есть, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 3,4% привел к увеличению суммы прибыли от продаж на 199 тыс. руб.

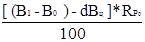

Расчет влияния фактора «Себестоимость реализации» осуществляется следующим образом:

∆ПР(С) =

(3.35)

(3.35)

∆ПР(С) =

= 2137 тыс. руб.

= 2137 тыс. руб.

где УС1 и УС0 - соответственно уровни себестоимости в отчетном (1) и базисном (0) периодах.

Из таблицы 3.4.1. видно, что себестоимость в отчетном периоде повысилась на 77096 тыс. руб., а уровень ее по отношению к выручке от реализации увеличился на 1,8 пункта. Следовательно рост себестоимости привел к уменьшению суммы прибыли от продаж на 2137 тыс. руб.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии