-

Оценка и анализ показателей, характеризующих финансовое состояние предприятия

Аналогично для 2009 и 2010 гг.

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5. Из проведенных расчетов видно, что в 2008 году 52% краткосрочных обязательств предприятия могло быть немедленно погашено за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам, в 2009 и 2010 гг. этот показатель был равен 26% и 27% соответственно.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

К2008= (236059) / (208595 + 278955) = 0,04

Аналогично для 2009 и 2010 гг.

Значение данного показателя не должно опускаться ниже 0,2. По данным таблицы 7 можно сделать вывод, что в 2008 и в 2010 гг. предприятие могло погасить немедленно лишь 4% кредиторской задолженности, а в 2009 году - 2%.

Для комплексной оценки ликвидности баланса в целом был произведен расчет общего показателя ликвидности баланса предприятия. Данный коэффициент показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Значение данного коэффициента должно быть больше или равно 1. Из таблицы 7 видно, что за анализируемый период показатели не соответствуют нормативу.

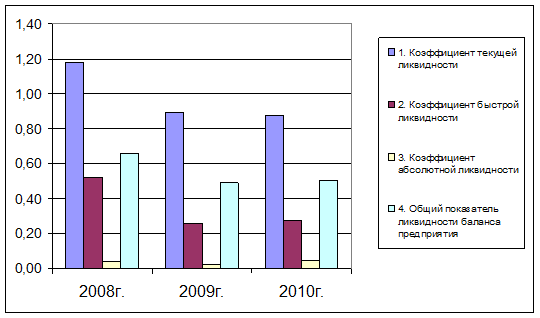

Динамика коэффициентов ликвидности за анализируемый период (см. рис.7).

Рис.7. Динамика коэффициентов ликвидности

Так как фактическое значение полученных коэффициентов не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения), которая показана на рисунке 7. Из рисунка видно, что в целом за анализируемый период динамика неоднозначна. В период 2008-2009 года динамика отрицательна, а в 2010 году произошло некоторое выравнивание ситуации, однако до уровня 2008 года показатели "не дотягивают".

В отличие от понятий "платежеспособность" и "кредитоспособность", понятие "финансовая устойчивость" - более широкое, так как включает в себя оценку разных сторон деятельности предприятия. Для оценки финансовой устойчивости применяется система коэффициентов (см. табл.8).

Таблица 8

Динамика показателей оценки финансовой устойчивости

Показатель

Оптимальное значение

2008

2009

2010

1

Коэффициент автономии (финансовой независимости)

≥0,5

0,35

0,30

0,29

2

Коэффициент финансовой устойчивости

≥0,7

0,65

0,46

0,45

3

Коэффициент финансовой зависимости

≤0,5

0,68

0,73

0,74

4

Коэффициент финансирования

≥1

1,95

2,47

2,56

5

Коэффициент инвестирования

0,5-0,7

1,37

0,79

0,76

6

Финансовый леверидж

<0,5

0,51

0,41

0,39

7

Коэффициент маневренности

<0,5

0,27

-0,27

-0,32

8

Коэффициент обеспеченности оборотных активов собственными средствами

0,1

0,51

0,41

0,39

9

Коэффициент соотношения мобильных и иммибилизованных средств

не установлен

2,94

1,67

1,61

10

Коэффициент соотношения активов с собственным капиталом

не установлен

2,87

3,39

3,46

11

Коэффициент соотношения оборотных активов с собственным капиталом

не установлен

2,14

2,12

2,13

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии