-

Анализ налоговой базы по НДФЛ за период 2006-2008 гг.

Одной из важнейших задач экономического развития современной России является формирование эффективной бюджетной системы, ориентированной на стимулирование экономики, снижение социального неравенства населения. В соответствии с бюджетным законодательством, федеральный налог на доходы физических лиц распределяется между бюджетами субъекта федерации и бюджетами муниципальных образований (70% - в бюджет субъекта федерации, 30% - в бюджеты муниципальных образований (муниципальных районов - минимум 20%, поселений - минимум 10%, городских округов - минимум 30%). Кроме того предусмотрена возможность дополнительных отчислений НДФЛ местным бюджетам по решению субъекта РФ. Таким образом, роль налога на доходы физических лиц в формировании доходов бюджетов всех уровней является значительной, и правильно выбранная экономическая политика в отношении порядка распределения НДФЛ между бюджетами муниципалитетов является одной из важных составляющих успеха бюджетной реформы в России в целом.

За исследуемый период в бюджет Администрации Ягодненского сельского поселения поступило НДФЛ на сумму: в 2006 г. 1985412 р., 2007 г. 2218077 р., в 2008 г. 2815000 р. То есть наблюдается постоянный рост доходов физических лиц работающих в п. Ягодном в организациях, зарегистрированных в Комсомольском районе. Так по сравнению с 2006 г. в 2008 г. темп роста составил 41,7%.

Однако в настоящее время уплата подоходного налога в бюджет производится по месту работы налогоплательщика - регистрации налогового агента. Это означает, что в бюджеты субъектов РФ не поступают средства налога на доходы физических лиц от жителей, место работы которых расположено на территории другого региона. Как результат бюджеты таких областей недополучают финансовые ресурсы для развития инфраструктуры, обеспечивающей потребность проживающего населения в медицинском, социальном и транспортном обеспечении, а также жилищно-коммунальном обслуживании.

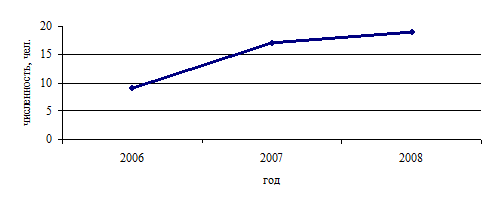

Рассмотрим динамику численности персонала администрации Ягодненского сельского поселения за период 2006-2008 гг. (рисунок 1).

Рисунок 1 - Динамика численности персонала

Из рисунка видно, что наибольший темп роста численности произошел в 2007 г., при этом 35% численности это работники, выполняющие разовые работы.

Рассмотрим порядок расчета НДФЛ администрации Ягодненского сельского поселения.

Пример расчетно-платежной ведомости представлен в приложении В. Структура начислений работникам администрации Ягодненского сельского поселения предполагает:

1) оклад;

2) выслугу лет;

) чин;

) доплаты за напряженную работу;

) поощрения;

) иные доплаты;

) надбавка за работу в районе приравненному к крайнему северу;

) районный коэффициент;

) отпускные;

) больничный лист;

) материальная помощь.

Все виды начислений работникам администрации Ягодненского сельского поселения облагаются налогом на доходы физических лиц по ставке 13%.

Рассмотрим виды начислений работникам администрации соответствующие кодам начислений (таблица 1).

Таблица 1 - Виды начислений администрации Ягодненского сельского поселения

Код начислений

Вид начислений

Сумма начислений

2006 г.

2007 г.

2008 г.

2000

Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним

954683,2

1104764

1507575,3

2300

Пособия по временной нетрудоспособности

29800,75

32079,61

28800,79

2012

Суммы отпускных выплат

111653,3

175648,05

168628,88

2760

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию

52138

56429,5

50202

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии