-

Налог на добавленную стоимость

Согласно Положению об инспекции Министерства по налогам и сборам по Московскому району, утвержденному 29.11.2006 г., инспекция Министерства по налогам и сборам Республики Беларусь по Московскому району г.Минска (далее - ИМНС по Московскому району г.Минска) является органом государственного управления, входящим в структуру Министерства по налогам и сборам Республики Беларусь (МНС).

ИМНС по Московскому району г.Минска в своей деятельности руководствуется Конституцией Республики Беларусь, иными актами законодательства, а также данным Положением.

Одними из важнейших функций инспекции являются:

контроль за соблюдением порядка декларирования физическими лицами доходов, имущества и источников денежных средств;

контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов в бюджет, а также взыскание не внесенных в установленные сроки налогов в бюджет;

- контроль за соблюдением установленного порядка приема наличных денежных средств при реализации продукции (работ, услуг).[61, с.3]

Обратимся к анализу поступления платежей по налогам из выручки в ИМНС по Московскому району г.Минска за 2005-2006 годы. Для оценки деятельности ИМНС в этой области целесообразно рассмотреть соответствующие формы отчетности, в которых отражены результаты сумм поступившего платежа. Основой для анализа здесь является приложение №1 к отчету формы 1-Н "Сведения о поступлении платежей в бюджет в разрезе видов плательщиков и основных видов платежей" и приложения к ним.

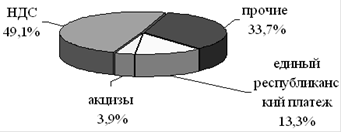

Важнейшим косвенным налогом, облагаемой базой по которому является оборот от реализации, как в Республике Беларусь в целом, так и по инспекции является налог на добавленную стоимость. На его долю приходится около половины всех поступлений от плательщиков района - 49,1%, о чем свидетельствует рисунок 2.1.

Рисунок 2.1 Удельный вес косвенных налогов в общей сумме поступившего платежа по ИМНС по Московскому району г.Минска, %

Примечание. Источник: собственная разработка на основе [65;66]

Согласно действующему в республике законодательству плательщиками налога на добавленную стоимость признаются юридические лица, включая предприятия с иностранными инвестициями и иностранные юридические лица, международные организации. В число плательщиков налогов также входят стороны договора простого товарищества (участники договора о совместной деятельности), которым поручено ведение общих дел, или стороны, получившие выручку от этой деятельности до ее распределения, а также хозяйственные группы.[43, с.74]

Филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих организаций в порядке, установленном действующим законодательством.

Стороны договора простого товарищества, которым поручено ведение расчетов с бюджетом и внебюджетными фондами в связи с осуществлением деятельности простого товарищества, проходят специальную регистрацию в инспекции Министерства по налогам и сборам по месту нахождения и представляют в ИМНС отдельную декларацию по налогу по этой деятельности.

Имущество, созданное или приобретенное в ходе деятельности простого товарищества, и полученные результаты учитываются обособленно у той стороны договора простого товарищества, которой в соответствии с договором поручено ведение общих дел сторон договора. Товары (работы, услуги), реализуемые в рамках деятельности простого товарищества, подлежат обложению налогом в общеустановленном порядке.

Необходимо отметить, что в определенных случаях плательщиками по данному налогу могут выступать индивидуальные предприниматели, а также организации и физические лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу Республики Беларусь.

Плательщиками могут быть и физические лица (индивидуальные предприниматели) при условии, если они изъявили желание быть плательщиками налога на добавленную стоимость или если за последние три месяца выручка была больше 60 тысяч евро при ввозе товаров на таможенную территорию Республики Беларусь.

По состоянию на 01.01.2007 г., на учете в ИМНС по Московскому району г.Минска состояло 28610 налогоплательщиков, в том числе 3625 юридических лиц (12,7% от общего числа), 5158 индивидуальных предпринимателей (18,3%) и 19827 физических лиц (69%).

Рассмотрим сведения о поступлении НДС в бюджет в разрезе видов плательщиков Московского района за 2005 и 2006 года. Данные приведены в Приложении В.

Удельный вес государственного сектора в общей сумме поступившего НДС в 2005 году составил 89,5%. Соответственно на негосударственный сектор пришлось всего лишь 10,5% поступлений по этому налогу.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии