-

Прогноз эффективности управления формированием финансового результата в процессе деятельности фирмы

Оценка имущественного состояния

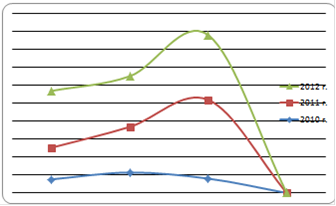

Рисунок 3.1 - Темпы изменения активов

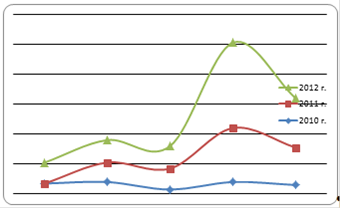

Рисунок 3.2 - Динамика коэффициентов оборачиваемости

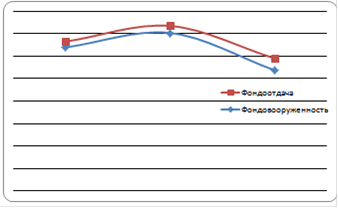

Таким образом, при проведении оценки имущественного положения при помощи коэффициентного анализа видно, что темпы изменения активов выросли в 2012 г., коэффициенты оборачиваемости тоже выросли в 2012 г. Показатели фондовооруженности и фондоотдачи также выросли в 2012 г.

Рисунок 3.3 - Динамика фондовооруженности и фондоотдачи

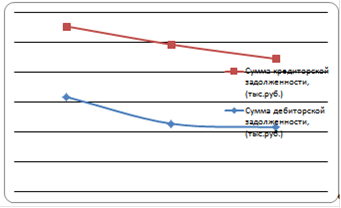

Рисунок 3.4 - Соотношение дебиторской и кредиторской задолженности

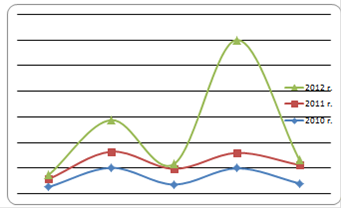

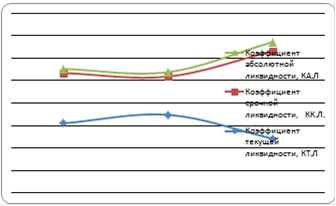

Рисунок 3.5 - Динамика коэффициентов ликвидности

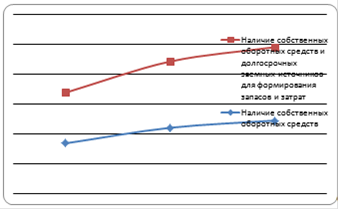

Рисунок 3.6 - Оценка финансовой устойчивости

Рисунок 3.7 - Динамика коэффициентов рентабельности

Таким образом, финансовая устойчивость упрочилась в 2012 г. Коэффициенты рентабельности выросли в 2012 г.

Анализ качества

Рисунок 3.8 - Анализ обобщающих показателей качества продукции

Рисунок 3.9 - Оценка влияния сортового состава на изменение среднего уровня цены изделия

Анализ относительных показателей

Рисунок 3.10 - Динамика относительных показателей финансовой устойчивости

Таким образом, для улучшения финансовых результатов ООО «Дикси-Челябинск» было предложено применить метод оптимизации затрат как фактора увеличения прибыли. Решающим условием снижения издержек производства и обращения служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

При проведении оценки имущественного положения ООО «Дикси-Челябинск» при помощи коэффициентного анализа видно, что темпы изменения активов выросли в 2012 г., коэффициенты оборачиваемости тоже выросли в 2012 г. Показатели фондовооруженности и фондоотдачи также выросли в 2012 г. Финансовая устойчивость упрочилась в 2012 г. Коэффициенты рентабельности выросли в 2012 г. Относительные показатели финансовой устойчивости тоже выросли в 2012 г. Показатели качества продукции улучшились в 2012 г.

ЗАКЛЮЧЕНИЕ

В настоящее время, в периоды экономических и финансовых кризисов, вопросы, связанные с анализом финансовых результатов предприятия приобретают острый характер. До сих пор малоисследованным остается ряд проблем, среди которых немаловажное значение и низкую степень исследованности занимает, в том числе и проблема, связанная с повышением финансовых результатов предприятия.

Финансовые результаты предприятия являются основным показателем успешной экономической деятельности, поэтому анализ финансовых результатов предприятия является базой принятия решений по развитию и совершенствованию функционирования предприятия. Проведение анализа финансовых результатов предприятия также важно для экономических партнеров, сотрудничающих с данным хозяйствующим субъектом. Очевидно, что повышение качества анализа финансовых результатов предприятия является важнейшей задачей финансовых служб фирмы, условием успешности ее внутренних и внешних взаимодействий.

Финансовые результаты предприятия - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности

Эффективный механизм анализа финансовых результатов предприятия позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций управления предприятием.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии