-

Оценка налогообложения и организация налогового планирования налога на добавленную стоимость предприятия ЗАО «ЭСТ»

Структура уплачиваемых предприятием в 2009 г. налогов приведена на рисунке 1.

Рисунок 1 - Структура налогов, уплачиваемых ЗАО «ЭСТ» в 2009 г.

Как налоговый агент ЗАО «ЭСТ» исчисляет, удерживает и перечисляет в бюджет налог на доходы физических лиц. Является плательщиком единого социального налога, налога на имущество организаций, транспортного налога, налога на прибыль и др.

Структуру налоговых платежей ЗАО «ЭСТ» за 2007-2009гг. представлена в таблице 4.

Таблица 4- Структура налоговых платежей ЗАО «ЭСТ» за 2007 -2009 гг.

В тыс.руб.

Вид налога

Годы

2007 г.

2008 г.

2009 г.

Единый социальный налог

3523,326

3936,924

3505,007

Налог на доходы физических лиц

4032

5236

3896

Транспортный налог

21

28

43

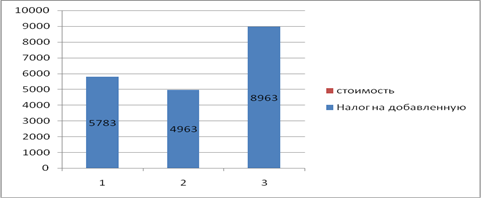

Налог на добавленную стоимость

5783

4963

8963

Налог на имущество организаций

422

340

529

Налог на прибыль организаций

217

296

228

ИТОГО

13998,326

14799,924

17164,007

По данным таблицы видно, что сумма налоговых платежей предприятия за исследуемый период возросла. Это связано главным образом с увеличением объемов реализации продукции предприятия и увеличением оплаты труда работников.

Динамику платежей по налогу на добавленную стоимость представим на рисунке 2.

Рисунок 2 - Динамика платежей по налогу на добавленную стоимость

Налоговая нагрузка ЗАО «ЭСТ» по различным методикам рассчитана в таблице 5.

налоговый планирование добавленный стоимость

Таблица 5- Расчет налоговой нагрузки ЗАО «ЭСТ» за 2007- 2009 гг.

Методика расчета налоговой нагрузки

Годы

2007 г.

2008 г.

2009 г.

1.Методика Минфина РФ

НБ= 21,86 %

НБ= 23,44%

НБ=19,6%

2.Методика Крейниной М.Н

НБ=68%

НБ=78%

НБ=102%

3.Методика Островенко Т.К.

Обобщающие показатели

3.1 Налоговая нагрузка на доходы предприятия

НБд=21,86%

НБд=23,44%

НБд=19,6%

3.2 Налоговая нагрузка на собственный капитал

НБск=1276,4%

НБск=1108,3%

НБск=996,87%

3.3 Налоговая нагрузка в расчете на одного работника

НБр= 6725руб.

НБр=8468 руб.

НБр=8455,9 руб.

34Налоговая нагрузка прибыль до налогообложения

НБс=1782%

НБс=2132%

НБс=3462%

Перейти на страницу: 1 2

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии