-

Анализ текущих активов

К текущим активам (оборотному капиталу) относится часть активов компании, которая используется в каждом производственном цикле, изменяя свою натурально-вещественную форму и полностью перенося свою стоимость на выпускаемую продукцию, оказываемые услуги.

Оборотный капитал, выступая первоначально в форме денежных средств, используется для приобретения материально-производственных запасов, затем превращается в готовую продукцию. Реализация готовой продукции представляет собой процесс ее обмена на денежные средства. Расчеты занимают определенный период времени, в течение которого оборотный капитал, перед тем как вернуться в свою исходную денежную форму, существует в виде дебиторской задолженности.

Текущие активы представляют собой наиболее ликвидную часть активов компании. Ликвидность актива определяется скоростью превращения и размером затрат, связанных с превращением его в денежные средства. По степени ликвидности на первом месте в оборотном капитале стоят денежные средства, (они обладают абсолютной ликвидностью), затем дебиторская задолженность, далее идет готовая продукция, и на последнем месте - запасы.

В процессе функционирования компании оборотный капитал, находясь в постоянном движении, одновременно существует во всех вышеназванных формах. Особенности структуры оборотного капитала можно проанализировать по бухгалтерскому балансу, который составляется на определенную отчетную дату и представляет собой одномоментный срез структуры активов компании и источников их финансирования.

Оборотные средства железнодорожного предприятия анализируются по следующим направлениям:

динамика текущих активов (горизонтальный анализ);

структура текущих активов (вертикальный анализ);

оборачиваемость текущих активов.

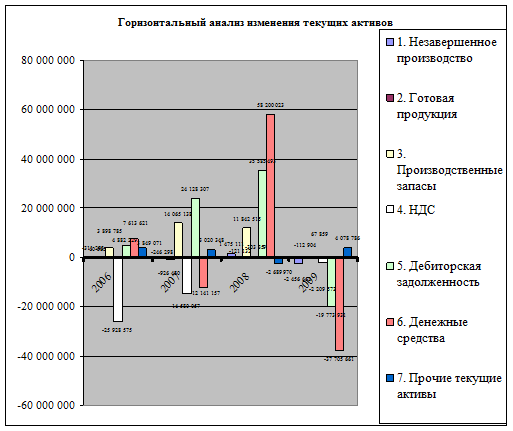

Горизонтальный анализ показывает следующее изменение текущих активов. Незавершенное производство изменялось скачкообразно: уменьшение в 2006 и 2007 году, резкий рост в 2008 и резкое уменьшение в 2009 году. Готовая продукция увеличилась лишь в 2006 году, после началось уменьшение показателя. Значительно выросли производственные запасы за весь анализируемый период. В то же время наблюдалась обратная тенденция с НДС. Дебиторская задолженность увеличилась за 2006-2008 гг., но в 2009 году произошло ее уменьшение. Объем денежных средств изменялся скачкообразно, рост в 2006 году, спад в 2007 г., резкий рост в 2008 г. и снова спад в 2009 году. Прочие текущие активы уменьшились лишь в 2008 году, в остальное время наблюдался рост показателя. Наиболее наглядно это можно представить следующим образом.

Таким образом, за 2006 год текущие активы снизились на 6 млрд. руб., за 2007 выросли на 13,3 млрд. руб., за 2008 год снова рост на 104 млрд. руб., а в 2009 году снижение на 58,1 млрд. руб.

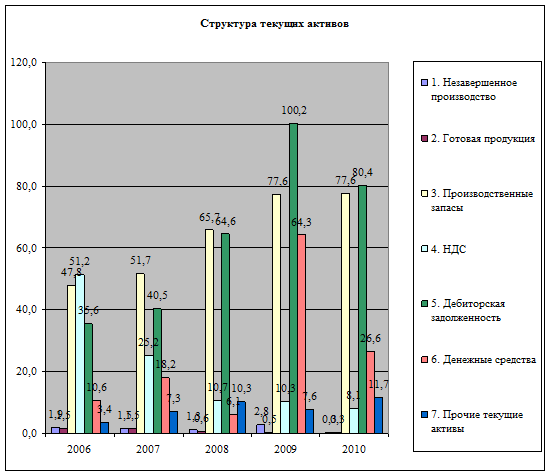

Структура текущих активов выглядит следующим образом.

Большую роль в структуре текущих активов играют показатели дебиторской задолженности и производственных запасов. Так как по степени ликвидности дебиторская задолженность стоит на втором месте, то она уравнивает высокий уровень наименее ликвидных производственных запасов. Остальные составляющие не имеют ярко выраженной тенденции.

Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Поэтому рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

Для определения тенденций оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости как отношение выручки от реализации продукции (стр. 010 ф. 2 "Отчет о прибылях и убытках") к среднегодовой стоимости оборотных средств предприятия.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии