-

Анализ основных фондов и прочих внеоборотных активов предприятия

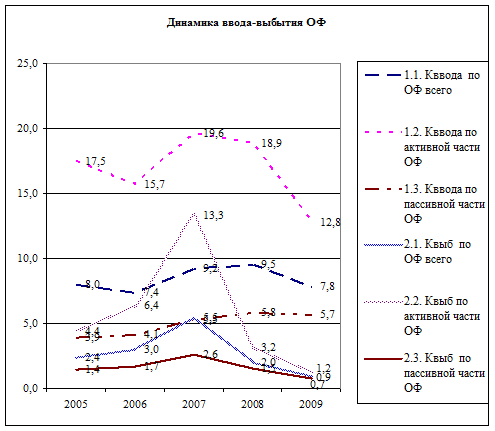

За анализируемый период коэффициент ввода претерпевал резкие изменения - с 8,0 % в 2005 году он снизился до 7,4% в 2006 году, вырос до 9,2% в 2007, немного вырос до 9,5% в 2008 и снова сократился до 7,8% в 2009 году. Изменение коэффициента ввода по активной части также резко изменялся: 17,5% в 2005 году, снижение до 15,7% в 2006 году, рост до 19,6% в 2007 году, небольшое уменьшение до 18,9% в 2008 году и значительное снижение до 12,8% в 2009 году. Коэффициент ввода по пассивной части изменялся незначительно - от 3,9% до 5,7% за анализируемый период.

Коэффициент выбытия также претерпевал резкие изменения: с 2,4% в 2005 году рост до 3,0% в 2006 году, снова рост до 5,5% в 2007, после резко упал до 2,0% в 2008 и снова сократился до 0,9% в 2009 году. Динамика изменения коэффициента выбытия по активной части и пассивной части идентична изменению коэффициента выбытия в целом.

Коэффициенты ввода и выбытия по активной части основных фондов больше, чем по пассивной. Причиной этого является принципиально более интенсивное использование активной части основных фондов по сравнению с пассивной вследствие специфики их участия в производственном процессе.

Исходя из графика, можно выявить, что в целом ввод опережал выбытие в каждом периоде, причем активная часть основных фондов больше подвергалась изменению в результате как ввода, так и выбытия, чем основные фонды в целом.

Коэффициент износа за анализируемый период непрерывно растет, с 13,8% до 27,7%, в том числе по активной части с 23,5% до 41,3%, по пассивной части с 9,4% до 21,9%. Коэффициент годности достаточно высок, но он снижается за анализируемый период с 86,2% до 72,3%, в том числе по активной части с 76,5% до 58,7%, по пассивной части с 90,6% до 78,1%. В качестве обобщающего показателя, характеризующего использование основных средств, можно рассчитать показатели фондоотдачи за анализируемый период как отношение доходов от основной (обычной) деятельности (форма № 2 "Отчет о прибылях и убытках", строка 010) к среднегодовой стоимости основных фондов.

Таблица 2.4

Анализ фондоотдачи основных фондов

.

2005

2006

2007

2008

2009

Выручка, (стр. 010 ф. 2), тыс. руб.

748 680 783

848 947 834

975 590 231

1 101 710 458

1 050 157 925

Среднегодовая стоимость ОФ, тыс. руб.

1 838 431 568

2 133 502 020

2 417 245 973

2 770 246 943

2 927 422 258

Фондоотдача (руб. на тыс. руб. ОФ)

0,407

0,398

0,404

0,398

0,359

Если сравнить динамику изменения показателей, то видно, что за анализируемый период выручка увеличилась в 1,4 раза, тогда как среднегодовая стоимость ОФ увеличилась в 1,59 раз. Из этого можно сделать вывод, что решающее влияние на снижение фондоотдачи в целом оказал рост среднегодовой стоимости ОФ, что свидетельствует о неэффективности использования основных фондов.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии