-

Анализ финансово-хозяйственной деятельности предприятия

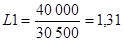

где L1 - коэффициент абсолютной ликвидности;

ДС - величина денежных средств;

КФВ - величина краткосрочных финансовых вложений;

ТО - величина текущих обязательств.

Коэффициент абсолютной ликвидности показывает, что предприятие сможет с помощью наиболее ликвидных активов покрыть 131% текущих обязательств, что, с одной стороны, является положительным моментом, так как предприятие является полностью платежеспособным, а с другой стороны, данный факт свидетельствует об излишке и бездействии наиболее ликвидных активов.

Коэффициент «критической оценки»

(быстрой / срочной ликвидности)

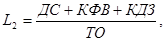

где L2 - коэффициент быстрой ликвидности;

ДС - величина денежных средств;

КФВ - величина краткосрочных финансовых вложений;

КДЗ - величина краткосрочной дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев);

ТО - величина текущих обязательств.

Коэффициент быстрой ликвидности показывает, что предприятие сможет с помощью быстрореализуемых активов покрыть все текущие обязательства и сохранить при этом прежний уровень производства.

Коэффициент текущей ликвидности

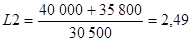

где L3 - коэффициент текущей ликвидности;

ТА - величина текущих активов;

ТО - величина текущих обязательств.

Значение данного коэффициента свидетельствует о том, что, мобилизовав всю сумму текущих активов, компания сможет полностью покрыть сумму текущих обязательств, функционировать на прежнем уровне и иметь дополнительно пролеживающие средства.

В результате перехода на новую систему расчета с кредиторами (отсрочка части платежа на 3-й месяц), возможно, что к концу года предприятие получит показатели ликвидности, меньшие, чем на начало года.

Доля оборотных средств в активах

где L4 - коэффициент, характеризующий долю оборотных средств в активах;

ТА - величина текущих активов;

А - величина совокупных активов по балансу.

Значение данного коэффициента объясняется отраслевой принадлежностью компании (производственные предприятия обычно имеют больший объем внеоборотных активов, чем оборотных, в частности, из-за наличия дорогостоящего оборудования). Снижение данного показателя в динамике свидетельствует об уменьшении ликвидности активов.

К концу года прогнозируется незначительное увеличение данного показателя, т.к. планируется, что прирост величины текущих активов в результате перехода на новую систему расчетов с дебиторами превысит прирост общей суммы активов.

В целом по уровню ликвидности предприятие можно положительно охарактеризовать, так как почти все показатели платежеспособности свидетельствует о возможности компании отвечать по своим обязательствам и при этом сохранять устойчивость и определенный уровень производства.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии