-

Понятие финансовой устойчивости в рыночной экономике

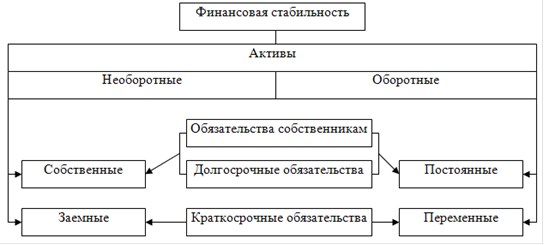

Рис. 1 Характеристика активов предприятия по размещению и источникам их формирования

Необходимость в собственных активах обусловленная требованиями самофинансирования предприятия. Они являются основанием самостоятельности и независимости предприятия. Одновременно, следует принимать в расчет, что осуществлять хозяйственную деятельность за счет только собственных активов не всегда целесообразно, особенно, если производство имеет сезонный характер. Тогда в отдельные периоды будут большие остатки активов, а в другие их будет недостаток. Кроме этого, если расходы относительно привлечения активов небольшие, а предприятие имеет возможность обеспечить более высокий уровень рентабельности использования активов, чем плата за них, то, осуществляя привлечение активов, владельцы значительно повышают рентабельность собственного капитала.

Но если активы предприятия сформированы в значительной части за счет текущих обязательств, то его финансовое состояние будет неустойчивым. С текущими обязательствами необходимо осуществлять постоянную оперативную работу относительно контроля за своевременным возвратом их и привлечением в хозяйственную деятельность через текущие обязательства других активов.

От оптимизации соотношения собственных и привлеченных активов зависит финансовое состояние предприятия.

Основными источниками информации для оценки финансового состояния предприятия являются формы финансовой отчетности:

а) баланс предприятия - П(С)БО 2 - Форма №1;

б) отчет про финансовые результаты - П(С)БО 3 - Форма №2;

в) отчет про движение денежных средств - П(С)БО 4 - Форма №3;

г) отчет про собственный капитал - П(С)БО 5 - Форма №4.

Выбор показателей, которые характеризуют финансовую устойчивость предприятия, их анализ должен осуществляться с позиции системного подхода. Изучение каждого показателя во взаимосвязи с другими позволяет выявлять действия, которые влияют на их изменение и доминируют среди них, и количественно измерять взаимодействия между действиями.

Система финансовых показателей должна всеобще характеризовать результаты производственно финансовой деятельности. При ее формировании следует придерживаться следующих пунктов:

а) в систему финансовых показателей должны входить несколько отдельных показателей и один обобщающий;

б) в системе должна быть собственная интегрированность, которая позволяет применить ее в управлении финансами предприятия и в построения «дерева заданий»;

в) необходимое достаточное количество показателей для оценки отдельных аспектов финансовой деятельности предприятия.

Все показатели могут быть адекватны, то есть отображать реальные процессы и явления, и показатели могут быть динамичными (на их основе может быть показана динамика финансовой деятельности).

Показатели, которые шире всего используются во время финансового анализа, можно условно поделить на три группы: финансовые коэффициенты, коэффициенты деловой активности и коэффициенты рентабельности.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. За классификацией Н.А. Блатова, относительные показатели финансового состояния разделяются на коэффициенты распределения и коэффициенты рентабельности.

Коэффициенты распределения используются в том случае, если необходимо выяснить, какую часть толь или иной абсолютный показатель финансового состояния составляет от суммы той группы абсолютных показателей, к которой они входят.

Коэффициенты координации используются для выражения отношения разных за сутью и абсолютных показателей финансового состояния или их линейных комбинаций, которые имеют разное экономическое содержание.

В общем, финансовые коэффициенты используются для исследования изменений стойкости предприятия. С целью оценить управление деятельностью предприятием используются специальные инструменты, которые характеризуют деловую активность и эффективность деятельности предприятия.

Экономическая эффективность является сложной экономической категории, которая измеряется одним из двух способов, которые отображают результативность роботы предприятия относительно или величины авансовых ресурсов, или величины потребления (затрат) их в процессе производства.

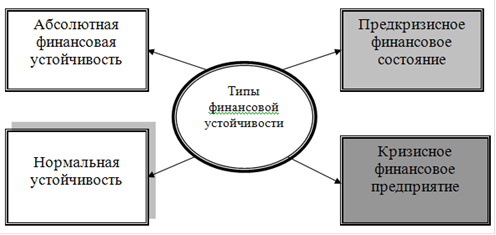

Выделяют основные четыре типа финансовой устойчивости (рис. 2).

В современное время на предприятиях встречается два типа финансовой устойчивости:

нормальная устойчивость;

кризисное финансовое предприятие.

Рис. 2 . Основные типы устойчивости

Абсолютная устойчивость финансового состояния, встречающаяся крайне редко и характеризующаяся положительным значением (излишком) трех выше перечисленных показателей

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии