-

Состав, виды и формы фонда заработной платы

Месячный (полный фонд) заработной платы включает дневной фонд и остальные выплаты за неотработанное время, единовременные и поощрительные выплаты.

Данные о часовом, дневном, месячном фондах оплаты труда используются для расчета среднего уровня зарплаты рабочих за отработанные час, день, месяц, анализа соотношений динамики часовой, дневной и месячной производительности труда и соответствующих показателей средней зарплаты рабочих.

В расходах на оплату труда выделяют выплаты социального характера. В их состав включаются компенсации и социальные льготы, предоставляемые работникам на лечение, отдых, проезд и другие цели, единовременные пособия, уходящим на пенсию, услуги организаций здравоохранения, оказываемые за счет предприятия; выходные пособия при прекращении трудового договора в связи с ликвидацией предприятия или сокращением штата; разовая материальная помощь по семейным обстоятельствам. Выплаты социального характера не включаются в заработную плату работников, но они являются составным элементом доходов лица как наемного работника, занятого на том или ином предприятии.

Часть выплат социального характера производится на основе действующего трудового законодательства, а другая значительная их часть - на основе коллективных трудовых соглашений между администрацией предприятия и организациями трудящихся.

Помимо фонда заработной платы и выплат социального характера работники предприятий могут получать доходы по акциям и другие доходы от их участия в собственности предприятий и организаций.

Предприятия, организации, учреждения, кроме, занятых в бюджетной сфере, самостоятельно разрабатывают и утверждают виды и формы оплаты труда. При этом государственные тарифные ставки и оклады могут использоваться администрацией предприятий в качестве ориентиров для определения размеров оплаты труда в зависимости от профессий, квалификации, сложности условий труда и пр.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

Основными формами оплаты труда являются сдельная и повременная.

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ.

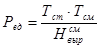

Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг (Ред), которая определяется по формулам:

(1.1)

(1.1)

(1.2)

(1.2)

где

- часовая тарифная ставка выполняемой работы, руб.;

- часовая тарифная ставка выполняемой работы, руб.;

- продолжительность смены, ч.;

- продолжительность смены, ч.;

,

, - норма выработки соответственно за час работы, смену, единицу продукции.

- норма выработки соответственно за час работы, смену, единицу продукции.

GoFinances

Меню сайта

Другое

- Исследование прибыли в туризме

Основные источники получения прибыли - Государственный долг РФ

Нормативно-правовая база - Налоговая обязанность

Исполнение налоговой обязанности - Бюджетирование на предприятии

Составные части бюджетирования на предприятии